发布日期:2025-07-15 23:09 点击次数:186

配资股票是什么意思

配资股票是什么意思

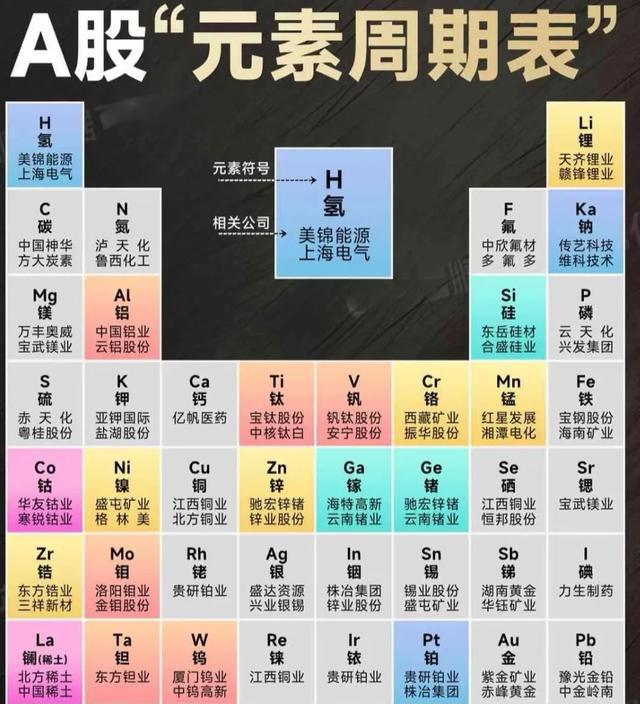

2025年以来,全球有色金属市场迎来新一轮涨价周期。伦敦金属交易所(LME)铜期货价格突破每吨10000美元大关,创三个月新高;稀土精矿价格连续两个季度上调,北方稀土与包钢股份的交易价格已达19109元/吨;黄金、白银等贵金属延续涨势,锌、镍等基本金属全线飘红。这场涨价潮背后,既有美联储降息预期升温的金融推动,也有库存锐减、需求爆发的产业支撑。本文将深入剖析有色金属各细分领域的核心企业,解读其在涨价周期中的竞争优势与发展逻辑。

稀土:永磁材料的黄金时代

稀土作为新能源与高端制造的"工业维生素",其价格波动直接牵动全球产业链神经。2025年第三季度,稀土精矿价格较上季度上调284元/吨,这是继第二季度之后的连续上涨,反映出下游需求的持续旺盛。在这一领域,北方稀土与包钢股份构成的"稀土双雄"格局尤为引人注目。

北方稀土作为全球最大的轻稀土供应商,每年的开采配额占全国总量的52.5%,在镨钕市场占据主导地位。随着新能源汽车电机需求的爆发式增长,高性能钕铁硼磁材的需求同比增幅超过40%,直接拉动镨钕价格上涨。公司依托规模化生产优势,将稀土氧化物加工成磁材原料的成本较行业平均水平低15%,在涨价周期中实现量价齐升。

包钢股份的核心竞争力在于其对白云鄂博矿的独家掌控。这座全球最大的稀土矿储量超过4000万吨,稀土精矿全部专供北方稀土,形成了独特的资源垄断模式。这种上下游绑定机制不仅保障了北方稀土的原料供应,也让包钢股份在稀土价格上涨中获得稳定收益。2025年上半年,公司稀土业务营收同比增长22%,成为业绩增长的重要支柱。

在中重稀土领域,盛和资源与中国稀土构成了"双轮驱动"格局。盛和资源通过包销美国芒廷帕斯矿和格陵兰矿,成为国内唯一突破海外资源限制的企业,其产品不受国内开采配额约束,中重稀土占比高达35%,在军工、航天等高端领域具备不可替代性。中国稀土则作为五矿集团的资产整合平台,拥有国际领先的离子型稀土分离技术,其高端磁材出口量占全国总量的28%,是全球新能源汽车供应链的关键供应商。

广晟有色与厦门钨业则在细分领域建立了差异化优势。广晟有色作为广东稀土的唯一整合平台,控制着独特的富铕型中重稀土资源,其开采配额占全国1.93%。由于铕元素在航天军工领域的特殊用途,公司产品溢价能力显著,2025年上半年毛利率较行业平均水平高出8个百分点。厦门钨业则构建了稀土与硬质合金的双主业模式,其高端钕铁硼永磁材料占营收的30%,随着汽车电机向高功率密度升级,公司高附加值产品的市场份额正不断扩大。

钴:动力电池的关键拼图

钴作为三元锂电池的核心原料,其价格走势与新能源汽车产业深度绑定。2025年全球钴需求量预计突破25万吨,较2023年增长30%,供需紧平衡状态推动钴价稳步上行。在这一赛道上,洛阳钼业与华友钴业的全球布局尤为亮眼。

洛阳钼业凭借刚果(金)的TFM和KFM两大铜钴矿,成为全球第二大钴生产商,2023年钴产量达5.55万吨。公司的成本优势堪称行业标杆——刚果(金)矿区的钴开采成本仅为18美元/磅,较澳大利亚矿区低40%。这种成本控制能力使其在价格波动中保持稳定盈利,2025年上半年钴业务净利润同比增长15%。

华友钴业则通过印尼镍钴一体化布局构建了竞争壁垒。公司在印尼拥有6万吨氢氧化镍钴产能,形成了"镍钴伴生-前驱体制造-电池回收"的全产业链模式。凭借与特斯拉、LG等头部企业的深度绑定,其三元前驱体市占率连续三年位居全球第一。2025年印尼湿法冶炼项目投产后,公司钴产品自给率提升至70%,有效对冲了原料价格上涨风险。

寒锐钴业与腾远钴业则在钴加工与回收领域展现出独特优势。寒锐钴业的钴粉产品全球市占率达20%,在高端硬质合金领域几乎没有替代品,2023年自产钴原料8301吨,保障了下游精密制造企业的稳定供应。腾远钴业则专注于再生钴回收,2023年产量达1.56万吨,通过与宁德时代的深度合作,构建了"废料回收-材料再生-电池供应"的循环经济模式,其回收成本较原生钴低20%,在涨价周期中更具弹性。

锗:半导体材料的隐形冠军

锗作为半导体与红外探测的关键材料,在5G建设与航天军工需求的推动下,价格涨幅显著。云南锗业与驰宏锌锗构成了国内锗产业的"双核心",分别在资源储备与加工技术领域建立优势。

云南锗业掌控着全国25%的锗资源储量,其红外级锗透镜广泛应用于卫星遥感和导弹制导系统。2023年公司营收达4.5亿元,其中高端锗制品占比超过60%。随着国防信息化建设的加速,公司产品订单已排至2026年,产能利用率维持在95%以上。

驰宏锌锗则开创了铅锌矿伴生锗回收的独特模式,年营收3.5亿元。公司研发的光纤级四氯化锗产品打破了海外垄断,纯度达到99.9999%,满足5G光纤光缆的高端需求。这种"主矿开采+伴生回收"的模式使锗业务毛利率高达40%,成为公司业绩增长的惊喜点。

中金岭南与罗平锌电在锗资源利用上各具特色。中金岭南的凡口铅锌矿拥有128吨锗储量,其生产的高纯锗辐射探测器已应用于国内多个核电站,国产替代率从2020年的30%提升至2025年的65%。罗平锌电则依托锌冶炼副产锗的成本优势,锗精矿业务年营收0.36亿元,虽然规模较小,但每吨锗的生产成本较同业低25%,在价格上涨中弹性显著。

锡:AI时代的焊料之王

锡在AI服务器芯片封装与光伏焊带中的不可替代性,使其成为本轮涨价周期的"黑马"。锡业股份作为全球锡业龙头,掌控着66.7万吨储量,占国内总量的1/3,在市场中拥有定价话语权。随着全球光伏装机量的爆发式增长,单GW光伏组件的锡消耗量达80吨,公司光伏焊带用锡产品销量同比增长50%,成为业绩增长的核心驱动力。

兴业银锡的银漫矿业锡锌多金属矿已实现全面达产,19.56万吨的锡储量为其提供了稳定的原料保障。值得关注的是,公司在AI服务器芯片封装用锡领域取得突破,产品纯度达到99.995%,满足高端芯片的焊接需求。随着AI服务器出货量同比增长60%,这部分业务营收占比已提升至25%。

华锡有色则通过资源整合实现跨越式发展,公司拥有19.07万吨锡储量和21.93万吨锌储量,大厂矿田的扩产项目使锡精矿自给率从60%提升至80%。这种资源自给能力在锡价上涨周期中尤为珍贵,2025年上半年公司锡业务毛利率提升5个百分点,达到32%。

镍:动力电池的资源争夺战

镍作为动力电池的关键材料,其价格在新能源汽车需求推动下持续走强。中国中冶与格林美代表了镍产业的两种发展路径——资源开发与循环利用。

中国中冶旗下的瑞木镍钴矿拥有132万吨镍储量,镍品位达1.01%,其红土镍矿湿法冶炼技术全球领先。公司研发的高压酸浸工艺使镍回收率达到92%,较传统火法冶炼高15个百分点。这种技术优势使其镍产品成本控制在1.2万美元/吨,在价格波动中保持竞争力。

格林美则开创了"城市矿山"模式,通过动力电池回收实现镍资源的循环利用。公司拥有10万吨镍钴盐晶体产能,2023年从退役电池中回收镍金属1.2万吨,相当于200座中型矿山的年产量。这种模式不仅降低了对原生镍的依赖,还使镍产品成本较行业平均低18%,在涨价周期中展现出独特的抗风险能力。

华友钴业与ST盛屯在印尼的镍产业布局成效显著。华友钴业12万吨镍金属湿法项目投产后,高冰镍加工成本比同行低15%,依托与宁德时代的长期协议,产品全部实现内部消化。ST盛屯的印尼友山镍业4万吨高冰镍产能则使其镍产品营收占比提升至67%,成为公司转型新能源材料供应商的关键支撑。

小金属:细分领域的隐形冠军

在锗、锶、铋、硒、锌、锑、钨等小金属领域,一批专注细分市场的企业正迎来发展机遇。这些金属虽然需求量不及铜、铝等大宗品种,但在特定领域具有不可替代性,涨价弹性更为显著。

云南锗业在锗资源领域的地位无人撼动,其25%的全国储量占比使其在红外光学与半导体领域拥有话语权。公司生产的红外级锗透镜被用于卫星遥感和导弹制导系统,产品毛利率高达50%。驰宏锌锗则通过铅锌矿伴生回收,成为光纤级四氯化锗的主要供应商,打破了海外企业的垄断,在5G建设推动下,这部分业务年营收达3.5亿元。

红星发展作为全球碳酸锶龙头,9万吨的产能使其在磁性材料领域占据主导地位。公司掌控的贵州大足锶矿资源实现100%自给,碳酸锶产品用于铁氧体永磁体制造,在新能源汽车电机中的渗透率持续提升。金瑞矿业的硝酸锶产品则切入OLED玻璃基板赛道,30平方公里的大风山锶矿为其提供了稳定的原料保障。

在铋与硒领域,高能环境与湖南白银展现出独特的技术优势。高能环境通过铅酸电池回收年产精铋3548吨,成本较原生铋低30%;湖南白银则从铜冶炼中回收硒金属,其光伏玻璃澄清剂用硒产品占国内市场份额的22%,单吨玻璃耗硒量达25克,在光伏装机量增长的带动下需求持续旺盛。

锌、锑、钨等金属的涨价则受益于传统产业复苏与新兴需求增长。华钰矿业的塔铝金业项目拥有43.46万吨锌资源,海外低成本产能使其在基建复苏周期中获利;湖南黄金作为全球锑矿龙头,29.27万吨储量支撑其在光伏玻璃澄清剂领域的优势;中钨高新的硬质合金产品则在光伏切割领域实现突破,钨丝替代金刚线的进程加速,碳化钨粉市占率达40%。

配资股票是什么意思

配资股票是什么意思

Powered by 广州炒股配资申请网站_网上炒股配资申请_股票配资正规网查找 @2013-2022 RSS地图 HTML地图